給与特別徴収

- [公開日:]

- [更新日:]

- ID:400

ソーシャルサイトへのリンクは別ウィンドウで開きます

各種申請書

従業員の個人住民税は給与からの特別徴収を!

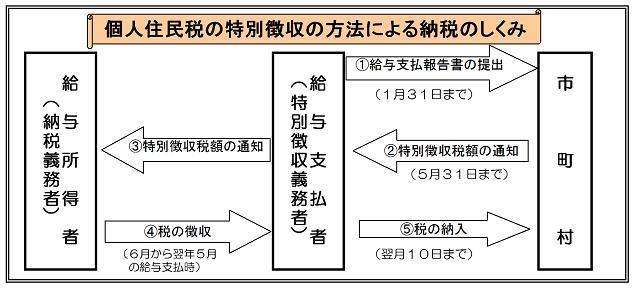

- 個人住民税の特別徴収とは、従業員の方々の納税の便宜を図る目的から、所得税の源泉徴収と同様に、事業者(給与支払者)が納税義務者である従業員(給与所得者)の個人住民税(市町村民税+県民税)を6月から翌年5月の12回に分けて、毎月支払う給与から徴収(天引き)し、市町村に納入していただく制度です。

- 地方税法第321条の4及び各市町村の条例の規定により、事業者は、原則としてすべて特別徴収義務者として住民税の特別徴収を行っていただくこととされています。

特別徴収の事務

従業員の税額の計算は印南町で行うため、所得税のように事業者が税額を計算したり、記帳したりする必要はありません。従業員が1月1日現在住んでいた市町村から、特別徴収義務者から(事業者)に対して毎年5月31日までに「特別徴収税額決定通知書」が送付されます。通知書には、6月から翌年5月までに徴収していただく税額が記載されていますので、その税額を毎月給与から徴収し、翌月の10日までに印南町へ納入していただきます。

(1)給与支払報告書の提出

毎年1月31日までに、従業員(アルバイトやパートを含む)の方の給与支払報告書(総括表・個人別明細書)を印南町役場税務課へ提出してください。

※地方税法第317条の7において。提出しなかった事業者または虚偽の記載をした事業者に対する罰則規定が設けられています。

詳しくは、給与支払報告書の提出についてをご参照ください。

(2)特別徴収税額の決定・変更通知書の送付

提出された給与支払報告書などにより、印南町で個人住民税額を計算し、毎年5月31日までに「町民税・県民税特別徴収税額の決定・変更通知書(特別徴収義務者用)」と「町民税・県民税特別徴収税額の決定・変更通知書(納税義務者用)」を事業者の方に送付します。

| 町民税・県民税特別徴収税額の決定・変更通知書 (特別徴収義務者用) | 事業者(給与支払者)を特別徴収義務者に指定するとともに、従業員から徴収し、納入していただく税額の通知です。 |

|---|---|

| 町民税・県民税特別徴収税額の決定・変更通知書 (納税義務者用) | 従業員に特別徴収税額を通知するためのものであるため、それぞれ本人にお渡しください。 |

(3)特別徴収税額の納入

通知書には、6月から翌年5月までに徴収していただく税額が記載されていますので、その税額を毎月従業員に支払う給与から徴収し、翌月の10日までに役場、印南町指定の金融機関、ゆうちょ銀行・郵便局または地方税共通納税システムで納入してください。

【納期の特例について】

従業員の総数が、常時10人未満である特別徴収義務者は、「特別徴収税額の納期の特例に関する申請書」を提出し、承認を受けることにより、年12回の納期を年2回とすることができます。(承認を受けた月から特例が適用となります。)

※常時10人未満とは、常に10人に満たないということがあって、多忙時期などにおいて臨時に雇い入れた者があるような場合には、その人数を除いた人数が10人未満であることです。

| 給与の支払期間 | 退職手当等の支給期間 | 納期限 |

|---|---|---|

| 6月~11月までの支給分 | 6月~11月までの支給分 | 12月10日まで |

| 12月~翌年5月までの支給分 | 12月~翌年5月までの支給分 | 翌年6月10日まで |

ただし、最近において町税の納付または納入の遅延がある場合においては、この特例の承認を受けられないことがあります。また、承認を受けても要件に該当しなくなった場合や、町税を滞納された場合はこの承認を取り消されることがあります。

お問い合わせ

印南町税務課

電話: 0738-42-1731 ファックス: 0738-42-0662

電話番号のかけ間違いにご注意ください!